年末調整の配偶者控除等申告書には「配偶者控除」と「配偶者特別控除」の2種類の配偶者に関する控除があります。

「特別」がつくのとつかないのって何が違うのでしょうか?

適用できる条件や控除額に差があるのでしょうか?

また、両方併用できそうな気もしますがどうなんでしょうか?

配偶者控除と配偶者特別控除の違いについてまとめました。

配偶者控除と配偶者特別控除の違いは「配偶者の所得金額」と「控除額」

あなた本人の合計所得金額が1,000万円(給与所得だけの場合は、給与の収入金額が1,220万円)を超える場合は、配偶者の収入がゼロであっても、そもそも配偶者控除と配偶者特別控除を受けられないので注意してください。

配偶者控除と配偶者特別控除。

共通していることは、どちらも配偶者がある条件を満たすと、本人の所得から課税対象額を控除できるということ。

では、違いはというと大きく2つあります。

[colored_bg color="light-green" corner="r"]

[icon image="point-b-r"]配偶者控除と配偶者特別控除の違い

・配偶者の所得金額に応じて、どちらを適用するかが決まる。

・配偶者控除と配偶者特別控除では、控除できる金額に差がある。

[/colored_bg]

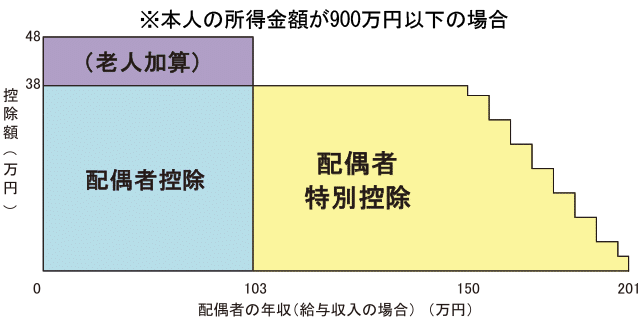

図で表すと違いが分かりやすい

配偶者の所得が少なければたくさん控除できるが、配偶者所得が多くなればなるほど控除額も減っていく、という仕組みになっています。

配偶者年収103万円を境に、呼び名が配偶者特別控除に変わり、年収150万円を境に控除額が徐々に減ります。

最終的に、年収201万6000円以上になると、控除額がゼロになります。

この図からも分かるように、配偶者控除と配偶者特別控除をダブルで適用することはできず、どちらか一つを適用することになります。

ではここからは、配偶者控除と配偶者特別控除の違いについて、もう少し詳しく見ていきましょう。

配偶者の所得によってどちらなのかを判断

まず、配偶者の所得に応じて、少なければ配偶者控除、多ければ配偶者特別控除、もっと多ければどちらも適用できず、となります。

| 配偶者の年間所得 | 適用する控除 |

|---|---|

| 0円~38万円 | 配偶者控除 |

| 38万円超~123万円 | 配偶者特別控除 |

| 123万円超~ | どちらも適用できず |

ここでは「所得」と言っていますが、「所得」は「年収」や「収入」とは異なる概念です。

収入(年収) - 必要経費 = 所得

であり、「必要経費」として引ける額は、所得の種類(給与なのか、年金なのか、不動産所得なのか・・・)によって異なります。

ここでは、代表的な「給与所得」と「年金所得」について例を見てみます。

【例】収入がパートなどの給与収入のみの場合

年収から経費等(※印の部分、給与所得控除額)を差し引いた「給与所得金額=所得」算出の計算表

| 給与年収(A) | 給与所得金額(C) |

|---|---|

| 1円~650,999円 | 0円 |

| 651,000円~ 1,618,999円 | (A)-650,000円 |

| 1,619,000円~ 1,619,999円 | 969,000円 |

| 1,620,000円~ 1,621,999円 | 970,000円 |

| 1,622,000円~ 1,623,999円 | 972,000円 |

| 1,624,000円~ 1,627,999円 | 974,000円 |

| 1,628,000円~ 1,799,999円 | (A)÷4(千円未満切捨)=(B) (B)×2.4=(C) |

| 1,800,000円~ 2,015,999円 | (A)÷4(千円未満切捨)=(B) (B)×2.8-18万円=(C) |

| 2,016,000円~ | 配偶者控除適用対象外 |

この表の給与所得金額(C)が「所得」になりますので、この所得額に応じて

38万円以下(年収103万円以下)・・・配偶者控除

38万円超~123万円以下(年収103万円超~201.6万円未満)・・・配偶者特別控除

123万円超(年収2,016,000円以上)・・・配偶者控除・配偶者特別控除ともに不適⽤

となります。

【例】収入が公的年金のみの場合

配偶者の年齢や総年金収入額によって、認められる必要経費(=公的年金等控除額)が変わります。

【配偶者が65歳未満の場合】

| 年金収入 | 公的年金等控除額 | 適用できる控除 |

|---|---|---|

| ~108万円以下 | 一律70万円 | 配偶者控除 |

| 108万円超~130万円以下 | 一律70万円 | 配偶者特別控除 |

| 130万円超~342万円以下 | 年金収入×25% + 375,000円 | 配偶者特別控除 |

| 342万円超~ | - | 控除適用なし |

【配偶者が65歳以上の場合】

[su_table]

| 年金収入 | 公的年金等控除額 | 適用できる控除 |

|---|---|---|

| ~158万円以下 | 一律120万円 | 配偶者控除 |

| 158万円超~243万円以下 | 一律120万円 | 配偶者特別控除 |

| 243万円超~ | - | 控除適用なし |

※遺族年金、障害年金は非課税扱いなので、年収に含めなくてOKです。

配偶者控除と配偶者特別控除で控除できる額が違う

配偶者控除が適用できる場合、一律に38万円の控除が受けられます(本人年収1,120万円以下の場合)。

配偶者特別控除が適用できる場合、配偶者の所得に応じて38万円から3万円まで、9段階に分かれて控除が受けられます(本人年収1,120万円以下の場合)。

【例】給与収入のみの場合の配偶者特別控除額

| 年収 | 控除額 |

|---|---|

| 103万円超~150万円以下 | 38万円 |

| 150万円超~155万円以下 | 36万円 |

| 155万円超~160万円以下 | 31万円 |

| 160万円超~166.7万円以下 | 26万円 |

| 166.8万円以上~175.1万円以下 | 21万円 |

| 175.2万円以上~183.1万円以下 | 16万円 |

| 183.2万円以上~190.3万円以下 | 11万円 |

| 190.4万円以上~197.1万円以下 | 6万円 |

| 197.2万円以上~201.6万円未満 | 3万円 |

配偶者側の条件として、内縁の妻では適用できない

今まで、配偶者控除と配偶者特別控除の大きな違いについてみてきましたが、適用条件については年収条件以外にも、もう少し細かい条件がありますので、確認しておきましょう。

- 12月31日時点で婚姻の届出をしている配偶者である。

- 所得者本人と生計を一にしている。

- 配偶者の年間所得金額が38万円以下である。

- 青色事業専従者として給与を受ていない、及び白色事業専従者ではない。

- 12月31日時点で婚姻の届出をしている配偶者である。

- 所得者本人と生計を一にしている。

- 配偶者の年間所得金額が38万円超123万円以下である。

- 青色事業専従者として給与を受ていない、及び白色事業専従者ではない。

12月31日時点で婚姻届を出してある人でないと、配偶者控除を適用する配偶者として認められませんので、「内縁の妻」「同棲しているだけ」「事実婚」では、配偶者控除を適用することができません。

12月31日時点で配偶者になっていれば良いので、今年入籍した人はOKです。

逆に、今年中に離婚した人は、いくら今年前半が夫婦だったとしても12月31日時点で夫婦でなければNGになりますね。

まれなケースですが、年の途中で配偶者が亡くなった場合は、その亡くなった時点で判断しますので、死亡日時点で婚姻関係にあればOKです。

配偶者の所得は、その年の1月1日から死亡日までの間の合計所得金額で判定するということになります。

申告書の書き方、記入のしかた

自分が配偶者控除を使えるのか、配偶者特別控除を使えるのか分かったら、申告書を記入していきます。

申告書の詳しい書き方、記入のしかたについては、こちらの記事にまとめています、

https://kaiteki-blog.com/4250.html

配偶者控除と配偶者特別控除の違い まとめ

配偶者控除と配偶者特別控除の違いや、自分がどちらに当てはまるのか、確認できたと思います。

ポイントは

・配偶者の年収を正確につかむこと。

・年収-必要経費=所得金額 に変換してから申告書に記入すること。

・配偶者控除と配偶者特別控除ダブルで記入しないこと。

ですよ。

年末調整で他に気になることはありませんか?(関連記事)

https://kaiteki-blog.com/4161.html

https://kaiteki-blog.com/4208.html

>>別居の親を控除対象扶養親族にできる?生計を一にするとは?