令和元年の年末調整で会社に提出する「保険料控除申告書」。

ひとつの保険に対して記入する欄が多く、計算しないと控除額が出ないので、記入ミスが起きやすい書類なんですよね。

また、保険料払込みの証明ハガキが来ない保険でも控除できる場合もあり、申告漏れをしている可能性もあります。

このページでは、元給与・年末調整担当の私が、「保険料控除申告書」の書き方について、記入例も挙げながら、隅々まで細か~く説明しますので、会社に提出する前に一度チェックしてみてください。

用紙が欲しい方はこちら

>>国税庁「保険料控除申告書」

※チェックしたい部分が決まっている方は、この下の「目次」で知りたい部分をタップすればそこにジャンプします。

令和元年分保険料控除申告書の書き方と記入例

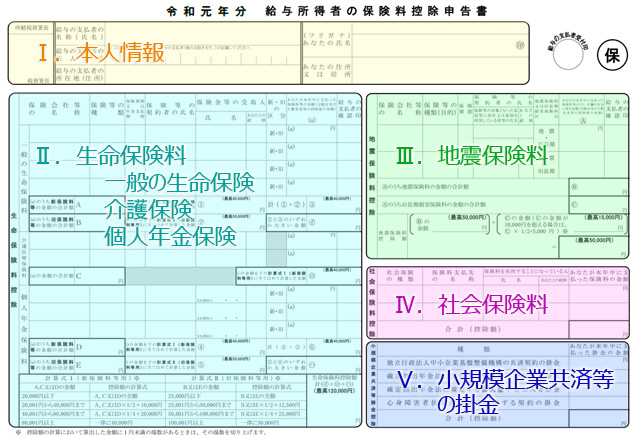

まずは保険料控除申告書の全体像をザックリつかんでおきましょう。

保険料控除申告書は、大きく分けて5つのエリアに分かれています。

| Ⅰ | 会社名やご自分の氏名等を記入するエリアです。 |

|---|---|

| Ⅱ | その年に支払った生命保険料を記入し、控除額を計算するエリアです。 |

| Ⅲ | その年に支払った地震保険料を記入し、控除額を計算するエリアです。 |

| Ⅳ | その年に支払った社会保険料を記入し、控除額を計算するエリアです。 |

| Ⅴ | その年に支払った国民年金や確定拠出年金、国民健康保険料を記入し、控除額を計算するエリアです。 |

それではここから、順番に説明していきますね。

Ⅰ.本人情報欄の書き方

①会社を管轄する税務署

こちらは、会社のある地区を管轄している税務署名を記入します。

東京都渋谷区にある会社なら渋谷税務署が管轄しているので「渋谷」と書きます。

しかし、私たちには馴染みのないところでもあり、ここが無記入でも大きな問題になりませんので、分からなければ無記入でも大丈夫です。

②会社の法人番号

この欄は会社側で書くので、無記入でOKです。

④氏名欄の印鑑はシャチハタOK?

ご自分の氏名を書く欄の印鑑ですが、原則的にはシャチハタではない認印を使用します。

公的機関に提出する書類は、複製しやすいゴム印である「シャチハタ」は使用不可なんです。

しかし、年末調整の書類(この保険料控除申告書、配偶者控除申告書、扶養控除等申告書)は、税務署のための書類ではあるものの、実は会社で保管する決まりになっているので「提出」はしないのです。

したがって、公的機関に「提出はしない」書類なので、(本当のこと言うと)シャチハタでも大丈夫です。

⑤住民票と現住所が違う人の住所はどうする?

ここに記入する住所は、年末調整後すぐの1/1現在、あなたが住んでいるであろう住所を書きます。

単身赴任や、年末に引越すなどの理由で、今住んでいる所と住民票上の住所が違う場合ありますよね。

その場合でも、1/1現在で実際に住んでいる住所を書くのが原則です。

でも、実はここ(というより、扶養控除等申告書なんですが)に書く住所は、住民税の課税する自治体を決める判断基準にもなり、意外と大切。

ですので、欄外に住民票上の住所も併記するか、会社の担当の方にどちらを書くべきかを問い合わせておいた方が良いですよ。

Ⅱ.生命保険料控除欄の書き方

ここから、生命保険料控除欄の書き方に移ります。

この欄だけが、保険の種類を見極めたり、控除額を自分で算出したりと、最も面倒で、間違いやすくなっています。

生命保険料控除を間違えないためのポイント!

- 保険会社から送られてくる証明書ハガキに全ての情報があり、その内容を間違いなく見極める。

- 金額等を転記したら、適切な計算式を選び、正しく計算する。

それでは、記入のしかたを順を追って見ていきます。

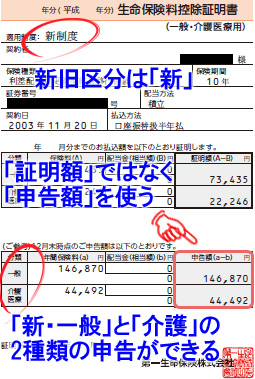

STEP.1

まずは保険料控除証明書のハガキを用意記入する内容は、保険会社から10月ごろ送られてくる保険料控除証明書のハガキに基づきます。

まずはハガキをすべて揃えましょう。

STEP.2

ハガキを見て、それが「一般生命保険料」「介護医療保険料」「個人年金保険料」のどれなのか、区分を見分ける。生命保険料控除には、保険の種類によって3つに区分されています。

- 一般の生命保険

- 介護医療保険

- 個人年金保険

さらに、一般生命保険と個人年金保険には、契約時期によって「新制度or旧制度」の区分もありますので、最終的には合計5種類の区分に分かれていきます。

- [新] × 一般の生命保険

- [旧] × 一般の生命保険

- 介護医療保険(新旧区分なし)

- [新] × 個人年金保険

- [旧] × 個人年金保険

証明書ハガキの内容がこの5つの分類のどれに当てはまるのかを正確に見極めましょう!

ハガキを見るポイントは3つ!

- 「一般」「介護」「年金」のどれかが書いてあります。

- また、適用制度「旧」「新」とか、「旧制度」「新制度」と書いてありますよ。

- 金額が「証明額」と「申告額」の2か所に書いてある場合は「申告額」を使います。

間違いやすい!年金保険

年金として受け取れる個人年金保険でも、年末調整の生命保険料控除の区分は「年金」ではなく「一般生命」の場合があります。

個人年金保険でも、「個人年金保険料税制適格特約」が付加されていない場合は、個人年金保険料ではなく、「一般の生命保険料」として控除対象になるんです。

「一般生命保険」なのか「個人年金保険」なのか?保険の名称ではなく、ハガキ記載の【区分】でよく確認しましょう!

STEP.3

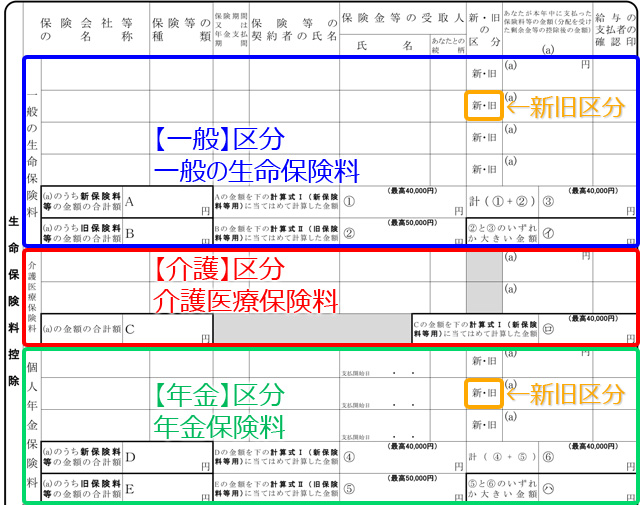

「一般」「介護」「年金」ごとに、所定の欄に記入していく。

図のように記入するエリアが決まっており、控除できる額の計算式も異なります。

「保険会社等の名称」

「住友生命」「日本生命」「全労災」などの保険会社名を記入します。

「損保ジャパン日本興亜ひまわり生命」みたいに、長すぎる場合は適度に略して記入OKです。

「保険等の種類」

「確定」「養老」「ガン」「年金」など、ハガキの「保険種類」を記入します。

分かる程度に略してOKです。

「保険期間又は年金支払期間」

「終身」「1年」など、ハガキの「保険期間」を記入します。

「保険等の契約者の氏名」

ハガキの「契約者」を記入します。

「保険金等の受取人 氏名」

ハガキの「被保険者」を記入します。

「新・旧の区分」

ハガキの「適用制度」などに、「新」「旧」の文字があるので、当てはまるものに○をします。

介護医療保険料には「新旧」の区別がありません。

「あなたが本年中に支払った保険料等の金額」

ここは間違いやすいポイントです。

ハガキに「証明額」と「申告額」の2種類の金額が記載されている場合は、必ず「申告額」の金額を記入しましょう。

[su_table]

| 証明額 | ハガキ発行日時点の支払金額 |

| 申告額 | 年末まで契約を変更せずに継続した場合の金額 |

[/su_table]

年末調整は1月から12月分の精算なので、12月までに払った金額を申告できるのです。

※ただし、保険料を年払いしている方などは「申告額」に金額が記載されていなくて、「証明額」にのみ記載されている証明書もあります(住友生命など)。

この場合は、記載されている「証明額」を転記すればOKです。

STEP.4

計算式に当てはめて控除額を計算する。

保険料を合計し終わったら、上記の計算式に当てはめて最終的な「控除額」を求めます。

[su_table]

| 一般の生命保険料[新] | 左側の「計算式Ⅰ」を使用 |

| 一般の生命保険料[旧] | 右側の「計算式Ⅱ」を使用 |

| 介護医療保険料 | 左側の「計算式Ⅰ」を使用 |

| 個人年金保険料[新] | 左側の「計算式Ⅰ」を使用 |

| 個人年金保険料[旧] | 右側の「計算式Ⅱ」を使用 |

[/su_table]

最終的に控除額が計算できたときに、小数点になった場合は切り上げて1円単位に揃えます。

計算が合ってるか?ツールで検算しておこう

STEP.5

保険料控除申告書の裏面に証明書のハガキをノリで貼り付け。ハガキが複数枚ある場合は、年末調整担当者がチェックできるように、日めくりカレンダーのようにペロッとめくれるように、ハガキの上部だけを固定する感じで糊付けし、しかも申告書用紙の大きさからハガキがはみ出ないようにするとgood!

生命保険料控除に関するマメ知識

生命保険料控除の欄に記入する際の疑問点や工夫を一挙に解説します。

保険料控除欄が足りない、書ききれないときは?

生命保険料控除の記入欄て、それぞれ2~4行しかなくて、控除したい保険がたくさんある場合、書ききれない時があります。

その欄よりも多く書いてはいけないことはありませんので、工夫して書き込みましょう。

- 横線を引いて、狭いですが1行を2行分として使う。

- 白紙に枠や必要事項タイトルを書いて、追加分を書き込み、ペロッとめくれるように上部だけに糊付けし、申告書に貼り付け。申告書原紙のほうには合算した数字を書く。

- 記入前に申告書全体をコピーして記入。1枚目に合算数字を書き込む。

どの方法でも形式的には問題ありませんが、会社の年末調整担当者によってはこうしてくれと言うこともあるので、作成する前にどうすればよいか担当者に確認しておいたほうがいいかもしれません。

保険料控除額には限度がある

たくさん保険に入っている方は、保険料控除申告書の行が不足して書ききれないというケースが。

でも、保険料控除額には限度額があるので、旧保険は保険料10万円、新保険・介護医療保険は保険料8万円を超えると、控除額は一緒です。

例えば、記入した一般の生命保険[新]の保険料が合計80,000円を超えた時点で、もう、一般の生命保険[新]をいくら追記しても、控除額は上限の40,000円で変わらないということ。

ですので、保険がたくさんある人は、保険料の大きいモノから順に書いていって、各区分、上限を超えてたら書くのをやめて、記入や計算を楽にしておきましょう。

自分が契約者じゃない保険も申告できるケースもある

例えば、専業主婦の奥様が保険契約者の生命保険があって、その保険料は実際はご主人が負担しているような場合、実質負担者のご主人の年末調整に、奥様名義の生命保険を控除として申告することができます。

ただし、(あまりないと思いますが)受取人が家族、親族でないものはNGです。

引越したので、旧住所が印字された保険料控除証明は使える?

引越し前の古い住所あての控除証明ハガキが転送で届いたりします。

現住所とハガキに印字されている住所が違っても、そのまま使用可能です。

ただし、地震保険の場合は、引越し先によっては保険料や控除額に変更がある可能性がありますので、保険会社に確認が必要です。

保険料控除証明のハガキが会社の提出期限に間に合わない!

証明のハガキを紛失して再発行中とか、保険料が12月の年払いだから12月にならないと証明ハガキが来ないとか、様々な事情で、会社の年末調整書類提出期限までに証明ハガキが揃えられないこともあります。

そういう時は、保険料控除申告書に記載する内容(保険の種類、新旧区分、申告額など)がキッチリ分かっているのであれば、翌年1月末日までに提出することを条件として、年末調整にかけてOKというルールがあります。

但しこれは、あなたの会社の年末調整担当者の了承も必要だと思いますので、一度ご相談したうえで実行してください。

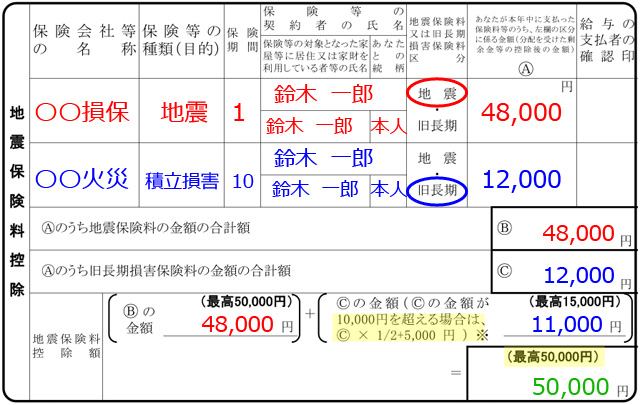

Ⅲ.地震保険料控除欄の書き方

こちらも、保険会社から地震保険料控除証明のハガキが来ますので、それを頼りに転記していきます。

保険の種類を見極める

保険料の種類(区分)が「地震保険料(略して地震)」と「旧長期損害保険料(略して旧長期)」の2種類あるので、どちらなのかを間違えないようにしましょう。

保険期間の始期が平成18年12月31日以前であるものが「旧長期」なので、「旧長期」は最近はだいぶ少なくなりましたよ。

保険料の種類ごとに控除額が計算できますが、上限が決まっていますので注意してください。

| 保険料の種類区分 | 控除上限額 |

|---|---|

| 地震 | 50,000円 |

| 旧長期 | 15,000円 |

| 合計 | 50,000円 |

転記・計算が済んだら、証明ハガキを申告書裏面に貼り付けて完了です。

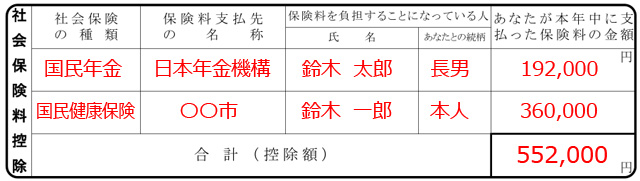

Ⅳ.社会保険料控除欄の書き方

この欄は、複雑な計算なしに、今年払う金額をそのまま転記するだけなので、記入自体は簡単です。

社会保険料控除できる保険の種類

では、どんな社会保険がここに記入できるのでしょうか?

控除できる主なもの

・あなたが支払った国民年金保険料(払込み証明書必要)

・あなたが支払った国民年金基金の掛金(払込み証明書必要)

・あなたが支払った国民健康保険料(払込み証明書不要)

控除できるけど書かなくて良し

給与天引きされている

・厚生年金保険料

・健康保険料

・雇用保険料

・介護保険料

(これらは会社のほうで自動的に社会保険料控除をしています。)

子供の国民年金を肩代わりで払った場合もOK

社会保険料控除は、自分自身だけでなく、自分と生計を一にする配偶者・親族の社会保険料を肩代わりして自分が支払った場合もOKなので、子供の国民年金保険料を肩代わりしたとか、過去3年分まとめて支払った場合も、本年支払った分について全部OKです。

また、若い方で、学生時代に猶予していた国民年金を社会人になって追納したという場合ももちろんOKですよ。

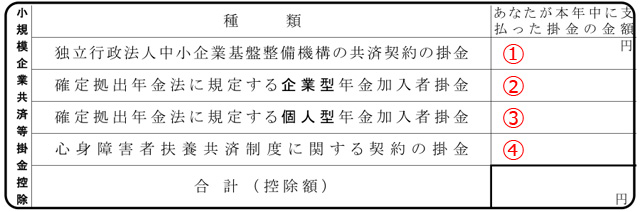

Ⅴ.小規模企業等共済掛金欄の書き方

この欄は、小規模企業共済法に規定された共済契約に基づく掛金を支払った場合に受けられる所得控除です。

小規模企業共済等掛金控除は、本人の分しか申告できません。家族の分を肩代わりしても申告NGです。

①小規模企業共済(旧第二種共済契約を除く)

小規模企業共済とは、常時雇用する従業員数が5人以下または20人以下の個人事業主または会社等の役員が加入できる

制度。

この掛金は、全額こちらで控除できますので、中小企業基盤整備機構から届いた証明ハガキに記載されている金額を転記し、ハガキは申告書裏面に添付します。

②企業型確定拠出年金(企業型DC)

企業型確定拠出年金を実施している会社では、掛金は会社が負担しているため、ここでの申告の必要はありません。

会社の掛金に自分の給与から上乗せで掛金を出す「マッチング拠出」をしている場合も、会社が把握し、自動的に所得控除してくれるので、ここに記入する必要はありません。

③個人型確定拠出年金(iDeCo)

個人払込をしている方は国民年金基金連合会から払込み証明ハガキが10月下旬から11月頃届きますので、その金額を転記し、ハガキは申告書裏面に貼り付けます。

なお、事業主払込(給与天引き)をしている方は、掛金を会社が把握し、自動的に所得控除してくれるので、ここに記入する必要はありません。(証明ハガキも届きません)

④心身障害者扶養共済掛金

地方公共団体が実施する、心身障害者扶養共済制度の掛金も全額所得控除できます。

もしこの掛金を支払っている場合には、11月ごろに発行される掛金払込証明書を申告書に添付し、金額を記入します。

まとめ

保険料控除申告書は、特に生命保険料控除の書き方・計算方法が難しいので、証明ハガキを見ながら、落ち着いて転記していきましょう。

また、社会保険料控除は、意外と見落として申告しない方も多いようです。

全額所得控除できるので、これがある方は忘れないように申告しましょう。

※この記事の内容は更新日時点のものですので、法改正などで制度が変更されている可能性もあります。

年末調整で他に気になることはありませんか?(関連記事)

令和元年の年末調整で会社に提出する「配偶者控除等申告書」。 1年前の平成30年の年末調整時に書き方が大きく変更されましたね。 配偶者の年収だけでなく、本人の年収にも制限が加わったり、年収を所得に計算し ... 続きを見る 年末調整の配偶者控除等申告書には「配偶者控除」と「配偶者特別控除」の2種類の配偶者に関する控除があります。 「特別」がつくのとつかないのって何が違うのでしょうか? 適用できる条件や控除額に差があるので ... 続きを見る 別居の親に仕送りをしていれば、年末調整で扶養親族として申告し、扶養控除を受けられる可能性があります。 ただし、同居の親を扶養控除する時とは異なる条件がいくつかプラスされますので注意が必要です。 プラス ... 続きを見る 母子家庭や離婚して再婚していないと、年末調整の時に税金が安くなる「寡婦控除(かふこうじょ)」が申告できる可能性があります。 実際の扶養控除申告書の書き方はどうするのか? 「特別の寡婦」って何? 「所得 ... 続きを見る

【分かる年末調整】令和元年配偶者控除等申告書の書き方と記入例

年末調整で配偶者控除と配偶者特別控除の違いは?両方併用できる?

【年末調整】別居の親を扶養控除するときは仕送りの証明が必要?

年末調整|母子家庭の扶養控除申告書の寡婦控除と子供の書き方は?